「信託」の付く紛らわしい言葉がたくさんあります。

特に、遺言にまつわる用語は、複雑で厄介です。ここではそれぞれの違いを説明します。

■信託を遺言代わりに使える場合

相続が発生する前にあらかじめ委託者が死亡後の受益者や残余財産の帰属権利者を定めておくことで、委託者が死亡したことによって、実質的な財産の所有者が委託者からあらかじめ定めた受益者や残余財産の帰属権利者に変更されるように設計することができます。つまり、信託行為を委託者の遺言代わりに使うことができます。

続きはコチラ ≫

成年後見制度はとても使いにくい、本人の本当の意思が尊重されないにくい制度だと認識されている方が多いと思います。

しかし、それはあくまで財産管理に関する部分であり、それ以外の「心」や「体」の部分については、成年後見制度は重要な役割を担っています。例えば、生活費の管理や、本人の代わりに契約行為を行うなど、日常生活を送るうえで大きな助けになります。

■任意後見人の人選は重要

成年後見制度が始まった頃、成年後見人はその人の配偶者や子供等の家族から選ばれるのが通常でした。

しかし、現在の家庭裁判所の多くは、財産に多額の現金や高額の収益不動産などが含まれているケースや、複数の推定相続人が存在するケースの場合の多くは、弁護士や司法書士などの専門職後見人を選任する傾向がとても高まってきています。その場合は、その専門職後見人に手数料を支払って、後見事務を行ってもらいます。

しかし、近年は、後見人が財産を横領する不祥事が相次いでいます。

続きはコチラ ≫

【状況】

Aは、妻Bと障がいのある長男Xの3人家族です。

A夫妻が元気である現在は、長男X自宅で両親の庇護のもと、安心して暮らしています。しかし、X夫妻は高齢のため在宅生活が困難になったときは、Xも在宅での独居生活はできず、グループホーム等への入所を図らなければならない状況です。

【リスク・問題】

①A夫妻が亡くなったあとXの生活全般や財産管理を誰が担ってくれるのか心配

②Xに遺言を書く判断能力がない

【リスク・問題に対する要望】

①Xの法的な手続等を行うためにサポートしてくれる人がいてほしい

②家族が亡くなったあと財産が残っていればお世話になった近所の方、Xが現在も通っている社会福祉法人、Aが加入している障がいのある子を持つ親が集まる任意団体に寄付したいと考えている

続きはコチラ ≫

【状況】

Aさんには子供Xがおり、X一家と同居しています。

近頃物忘れが多くなり、そろそろ認知症が心配になっています。

2年後に大学受験をする孫Zのために、入学金や学費などの教育資金をAさんが贈与してあげたいとご希望されています。

【問題・リスク】

認知症になって成年後見人がつくと、孫への金銭の贈与を家庭裁判所が許可してくれないため、学費等の資金援助ができない。

【問題・リスクに対する要望】

孫Zが学生の間は、学費の援助をしてあげたい。

続きはコチラ ≫

【状況】

創業以来1代で会社を大きくしてきた父が高齢になり、後継者である長男に事業承継を考えていますが、株式を譲渡しようと思っても株価評価が高く無償譲渡はできません。年齢のこともあり、いつまで元気に働けるのかわからないため、早めに譲渡したいと考えています。

【問題・リスク】

株式を後継者に贈与または売買して渡したとすると、贈与税がかかるもしくは後継者が株式購入資金を用意しなければならない。

【問題・リスクに対しての要望】

贈与税を払いたくないが、株式を購入するお金も用意できない。

会社支配権だけでも先に移したい。

続きはコチラ ≫

■生前贈与の落とし穴「持ち戻し」を知っておく

生前贈与で気を付けなければならないポイントが、贈与税以外にもう一つあります。それは「持ち戻し」です。

贈与を済ませた財産であっても、死亡後に贈与が否定されて相続財産に含まれてしまうケースがあります。

持ち戻しには、税法上と民法上の2つの異なる制度があります。

税法上の持ち戻しは、相続開始以前3年以内に相続人に対して贈与された財産には相続税がかかります。

これは、相続発生間際に贈与することによって相続税逃れをすることを避けるためです。

民法上の持ち戻しは、高額な生前贈与した財産を相続財産に戻して法定相続分に計上するという制度です。

民法上の表現では特別受益といいます。通常の場合は、相続開始以前1年以内のところ、他の相続人の遺留分を侵害すると知っていた場合には、無制限に持ち戻しすることになっています。

贈与は、完璧な対策にはなりませんが、それでも先に親孝行してくれた子供に財産を渡しておきたいという、親の気持ちをかなえるツールとしては十分使えます。

最近では、政策的に贈与が推奨されており、さまざまな税制上の特例として優遇措置があります。例えば、子供や孫に対する教育資金や住宅取得等資金、結婚・子育て資金を非課税で一括贈与できるという特例です。

続きはコチラ ≫

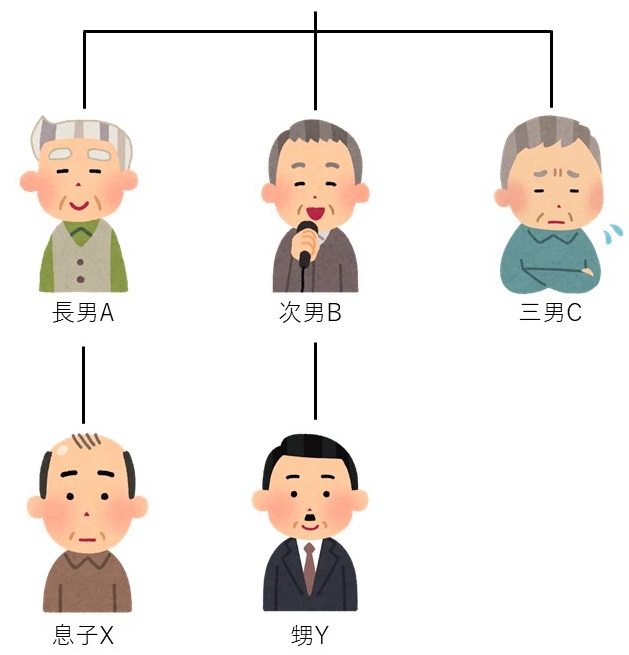

【状況】

長男Aは、亡くなった父所有のアパート(収益不動産)を、次男B・三男Cとで3分の1ずつ共同相続し所有しています。

アパートの管理は、甥Y(Bの子)が行い、定期的にABCへ賃料収入の分配を行っています。

兄弟間には、老朽化が進んできたアパートをいずれ売却しようと漠然とした合意はある状況ですが、時期は未定です。

最近、長男Aの体調が悪く、物忘れもひどくなってきています。

長男Aの相続人は海外に住んでいる一人息子Xのみですが、次男B、三男Cとあまり仲が良くありません。

もし、不動産の共有持ち分3分の1を息子Xが相続すると、円満な共有関係が崩れてしまい、売却をしようとしたときに息子Xに反対されてしまう恐れがあります。

【問題・リスク】

①息子Xが将来的に長男Aの持分を相続すると、円満な共有関係が崩れ、管理や売却の際に支障が出る可能性がある

②A、B、Cともに高齢のため、認知症や相続発生などによって売却手続きがスムーズにできなくなる可能性がある

続きはコチラ ≫

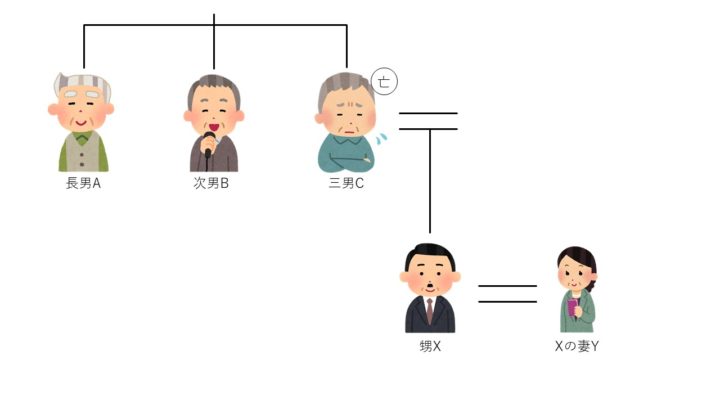

Aさんは単身者です。高齢になり、一人暮らしだと不便が多く、近くに住む甥夫婦が、Aさんの面倒を見てくれており、とても感謝しています。

三男Cはすでに亡くなっておりAさんは、自分が亡くなったら財産はすべて甥夫婦に渡したいと思っていますが、その代わりに今後も面倒を見てほしいと思っています。

最近、物忘れも増えたようで体調にも不安があるため、早めに手続きしておいきたいと思っています。

【問題・リスク】

①認知症になってしまったら、口座からお金をおろすために成年後見人が必要になる。しかし、成年後見人は家庭裁判所が選任するため、誰が選任されるかわからない。

②Aさんが亡くなった場合の相続人に次男Bも含まれ、もしBさんが先に亡くなっており子供がいた場合、遺産分割協議に加わることになり、全員が合意しないと前に進めない。

【問題・リスクに対する要望】

①甥夫婦に今後も面倒を見てもらいたい。

②甥夫婦に自分の財産を渡したい。

続きはコチラ ≫

遺言と家族信託を比較するとき、家族信託を二つのパターンに分けて考える必要があると思われます。

一つ目は、信託契約の一般的なケースである、「生前の」財産管理の機能を持たせる場合です。この場合、その効力は、家族信託契約時からスタートします。

二つ目は、遺言の中で家族信託を設定し、相続発生「後」の財産管理や二次相続以降の資産承継先を指定する場合です。この場合、その効力は、相続発生後からスタートします。

■資産承継の対策だけなら遺言のみで足りるが…

民法が規定する通常の遺言と信託法の規定する家族信託契約との違いは、親の死後の財産の承継先指定が主たる目的であるのが遺言、親の元気な間から財産管理を担うのが家族信託です。

つまり、親が亡くなった後の遺産分けを法定相続分と異なるようにしたい希望がある場合は遺言のみで事足ります。

一方で、親の生前の財産管理について、対策(認知症等による実質的な資産凍結を防ぐ手立て)を講じる必要がある場合には、家族信託を活用することで、①生前の判断能力低下中の財産管理と②亡くなった後の遺産分けの指定の両方の対策に非常に効果的です。

続きはコチラ ≫